يوم أرباح نفيديا يمكن أن يكون محرجا؟ محلل: حتى لو كانت النتائج قوية فإن السوق ستكون "متوترة"

يعتقد المستثمر التكنولوجي جين مونستر أن هويدا تواجه معضلة: إذا كانت توجيهات الأداء قوية للغاية، فسوف تثير مخاوف بشأن الإفراط في الاستثمار، وإذا كانت مجرد زيادة طفيفة، فسوف يُنظر إليها على أنها تباطؤ في النمو، وهو ما قد يؤدي إلى تقلبات السوق في أي حال. هذه المقالة مأخوذة من مقالة كتبها Foresight News وتم تجميعها وتجميعها وكتابتها بواسطة Foresight News.

(الملخص السابق: انخفضت عملة البيتكوين بمقدار 5000 دولار أمريكي بين عشية وضحاها، بانخفاض قدره 98000 دولار أمريكي! تقلصت فرصة خفض أسعار الفائدة في ديسمبر بشكل كبير، وانخفضت شركة Huida أكثر من 3٪، وانخفضت أسهم التكنولوجيا)

(ملحق الخلفية: تجاوزت القيمة السوقية لشركة Nvidia 5 تريليون دولار أمريكي! يستعرض أحد المقالات تاريخ ثروة Huida: من عملاق الألعاب، طاغية تعدين التشفير إلى تاجر أسلحة يعمل بالذكاء الاصطناعي )

على الرغم من أن السوق يتوقع بشكل عام أن تقدم Huida تقرير أداء قويًا آخر، إلا أن عملاق رقائق الذكاء الاصطناعي يواجه "معضلة"، أي أنه بغض النظر عن نتائج التقرير المالي، فإنه قد يثير قلق المستثمرين وتقلبات السوق.

حذر جين مونستر، مستثمر التكنولوجيا المعروف ومحلل إدارة الأصول في المياه العميقة، في تقرير صدر يوم الأربعاء من أن هويدا تواجه معضلة. وأشار إلى أن التوجيه القوي بشكل مفرط يمكن أن يؤدي إلى تفاقم المخاوف بشأن الإفراط في الاستثمار في الذكاء الاصطناعي، مما يضغط على أسعار الأسهم.

ومع ذلك، فإن التوجيه الذي لا يمثل سوى تعديل صعودي متواضع قد يفسره السوق على أنه إشارة أولية إلى أن النمو يعود إلى طبيعته بشكل أسرع من المتوقع، مما قد يؤدي أيضًا إلى رد فعل سلبي. يعتقد مونستر أن هذا الوضع "لا يمكن فعل أي شيء خاطئ" يضيف مخاطر تقلب كبيرة إلى التقرير المالي الذي سيصدر الأسبوع المقبل.

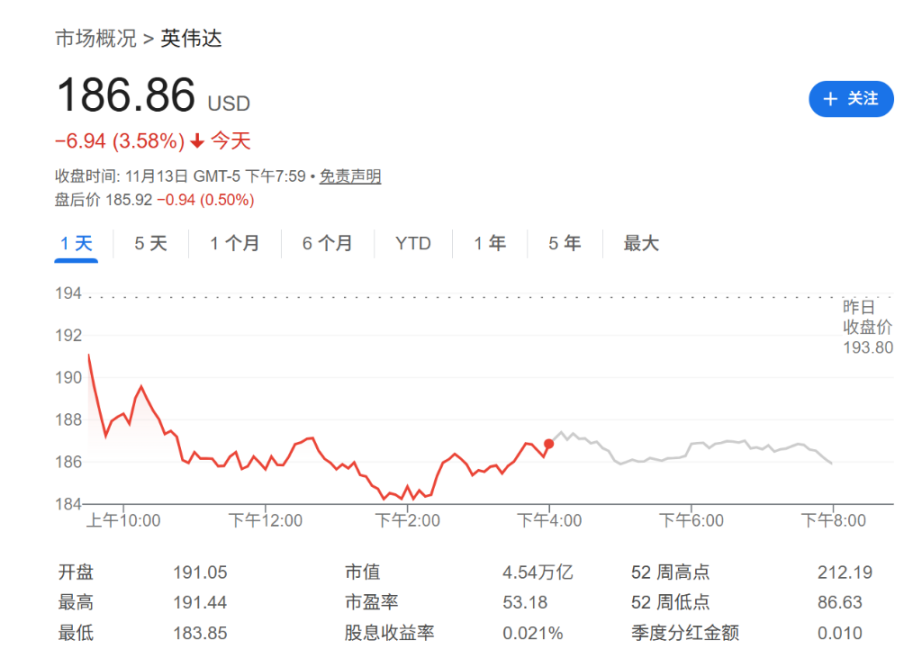

يعكس التوتر العقلية المختلطة للمستثمرين وسط طفرة الذكاء الاصطناعي، مع تزايد المخاوف بشأن التقييمات قصيرة الأجل ووتيرة الاستثمار على الرغم من الآفاق الواعدة على المدى الطويل. وانخفضت أسهم Huida بنسبة 0.5٪ إلى 186.86 دولارًا في تداول ما قبل السوق.

لا يزال هناك مجال للزيادة في توقعات وول ستريت

على الرغم من معنويات السوق المعقدة على المدى القصير، مونستر وأشار إلى أن توقعات النمو في وول ستريت لهيدا لا تزال لديها مجال كبير للتحسين. كشف Huang Renxun في إحدى الفعاليات أن طلب السوق على رقائق سلسلة Blackwell وRubin التابعة للشركة قد يصل إلى 500 مليار دولار.

وقال تحليل مونستر إن هذه التوقعات تعني أن هناك احتمالية زيادة بنسبة 10% على الأقل لتوقعات وول ستريت الحالية، مما يعني أنه لا يزال هناك زيادة بنحو 4% في توقعات وول ستريت الحالية. مجال لنمو بنسبة 10٪." يتوخى المحللون الحذر جزئيًا بسبب قيود العرض المستمرة والوتيرة غير المتساوية لمراجعات التوقعات عبر الوكالات.

ومع ذلك، يتوقع مونستر أنه مع استيعاب السوق تدريجيًا لخط إنتاج الذكاء الاصطناعي المتوسع لشركة Huida، فإن توقعات المحللين لنمو إيرادات الشركة للعام التقويمي 2026 سترتفع إلى حوالي 45٪ من 39٪ الحالية.

فتور معنويات المستثمرين، ولكن التوقعات طويلة المدى تظل إيجابية

اعترف مونستر بأن معنويات المستثمرين قد تراجعت مؤخرًا. أدت تصفية SoftBank Group لمركزها في Huida وتحذير Meta من أن إنفاقها سينمو بشكل أسرع من الإيرادات في العام المقبل إلى زيادة المخاوف بشأن الإفراط في الاستثمار في الذكاء الاصطناعي.

ومع ذلك، أكد أن الفرص طويلة المدى لا تزال مشرقة بالنسبة لسهم Huida ويعتقد أنه على مدى العامين المقبلين، سيحافظ نموها على مستويات أعلى لفترات أطول. time":

"ستظهر في نهاية المطاف حالات الاستخدام والتطبيق العملي ونماذج تحقيق الدخل التجاري للذكاء الاصطناعي لأن الذكاء على نطاق واسع له قيمة بطبيعته."

مع ظهور تطبيقات الذكاء الاصطناعي الأكثر ربحية، "سوف تتسارع دولاب الموازنة للصفقات،" مما سيعزز ثقة المستثمرين ومن المحتمل أن يؤدي إلى تحقيق مكاسب لشركة Huida وغيرها من أسهم البنية التحتية للذكاء الاصطناعي في السنوات القادمة.

وفي الوقت نفسه، أعرب محللون آخرون أيضًا عن ثقتهم في هويدا. كرر المحلل في بنك أوف أمريكا فيفيك آريا تصنيفه “للشراء” على أسهم مراكز البيانات الرائدة ومعدات أشباه الموصلات.

أشارت آريا على وجه التحديد إلى أن أسهم Huida "مقنعة بشكل خاص" نظرًا لظهورها القوي في أعمال مراكز البيانات. وقال إنه بناءً على تراكم الطلبيات الحالية لشركة Huida، من المتوقع أن تحقق شركة صناعة الرقائق نموًا في الإيرادات بنسبة 50٪ ونموًا في أرباح السهم بنسبة 70٪ في عام 2026، في حين أن نسبة السعر إلى الأرباح الآجلة ليست سوى 24 مرة متواضعة نسبيًا. ص>