Nvidia 실적 발표일은 당혹스러울 수 있습니까? 애널리스트: 실적이 좋아도 시장은 '긴장'할 것

기술 투자자 진 먼스터는 Huida가 딜레마에 직면해 있다고 생각합니다. 성과 지침이 너무 강하면 과잉 투자에 대한 우려가 생기고, 미미한 증가라면 성장 둔화로 간주되어 어떤 경우에도 시장 변동성을 초래할 수 있다는 것입니다. 이 기사는 Foresight News가 작성한 기사에서 비롯되었으며 Foresight News가 편집, 편집 및 작성했습니다.

(이전 요약: 비트코인은 밤새 US$5,000 급락, US$98,000 하락! 12월 금리 인하 가능성은 크게 줄어들었고 Huida는 3% 이상 하락했으며 기술주는 급락했습니다.)

(배경 보충: Nvidia의 시장 가치는 US$5조를 초과했습니다! 한 기사에서는 게임 대기업, 암호화 채굴 폭군에서 AI 무기 딜러에 이르기까지 Huida의 재산 역사를 살펴봅니다. )

시장은 일반적으로 Huida가 또 다른 강력한 실적 보고서를 제공할 것으로 기대하고 있지만, 인공지능 칩 거대 기업은 재무 보고서 결과와 관계없이 투자자의 불안과 시장 변동성을 유발할 수 있다는 '딜레마'에 직면해 있습니다.

유명 기술 투자자이자 Deepwater Asset Management 분석가인 Gene Munster는 수요일 발표된 보고서에서 Huida가 딜레마에 직면해 있다고 경고했습니다. 그는 지나치게 강력한 지침이 인공지능에 대한 과잉 투자에 대한 우려를 악화시켜 주가에 압력을 가할 수 있다고 지적했습니다.

그러나 완만한 상향 조정에 불과한 가이던스는 시장에서는 성장이 예상보다 빠르게 정상화되고 있다는 초기 신호로 해석될 수 있으며, 이는 부정적인 반응을 촉발할 수도 있습니다. Munster는 이러한 "아무것도 잘못될 수 없는" 상황이 다음 주에 발표될 재무 보고서에 상당한 변동성 위험을 추가한다고 믿습니다.

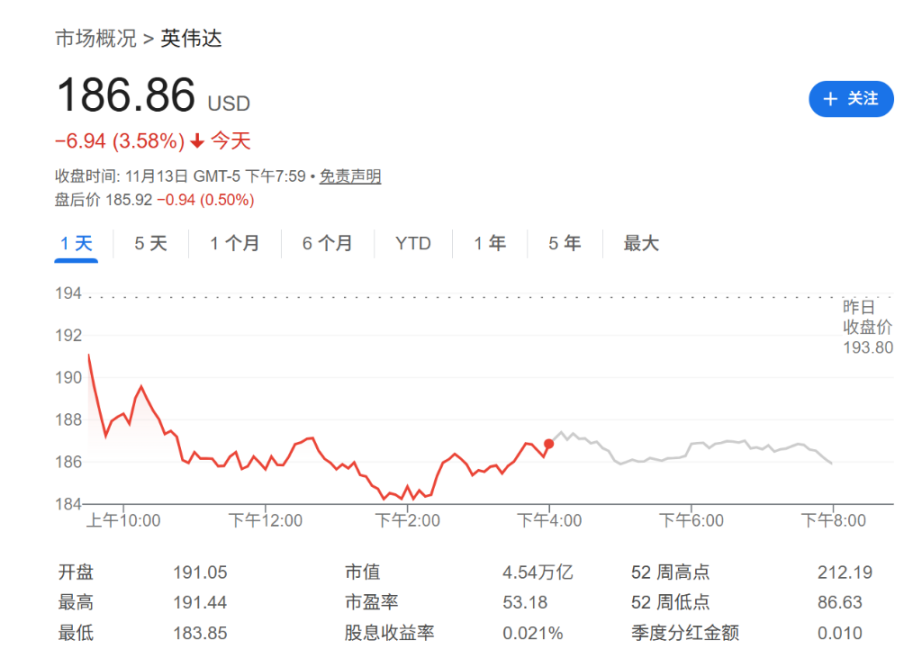

이 같은 초조함은 AI 붐 속에 투자자들의 엇갈린 사고방식, 유망한 장기 전망에도 불구하고 단기 밸류에이션과 투자 속도에 대한 우려가 커지는 것을 반영한다. Huida 주가는 시판 전 거래에서 0.5% 하락한 $186.86을 기록했습니다.

월스트리트 기대는 여전히 높아질 여지가 있습니다

복잡한 단기 시장 정서에도 불구하고 Munster Huida에 대한 월스트리트의 성장 기대는 여전히 상당한 개선의 여지가 있다고 지적했습니다. Huang Renxun은 행사에서 회사의 Blackwell 및 Rubin 시리즈 칩에 대한 시장 수요가 5000억 달러에 이를 수 있다고 밝혔습니다.

먼스터 분석에 따르면 이 전망은 현재 월스트리트 전망에 최소 10% 증가 가능성이 있다는 의미로, 이는 현재 월스트리트 전망이 여전히 4% 정도 증가했다는 의미라고 한다. 10% 성장의 여지가 있습니다." 분석가들은 지속적인 공급 제약과 기관 전반에 걸쳐 예측 수정 속도가 고르지 않기 때문에 부분적으로 조심스럽습니다.

그럼에도 불구하고 Munster는 시장이 Huida의 확장 AI 제품 라인을 점차 소화함에 따라 회사의 2026년 매출 성장 예측이 현재 39%에서 약 45%로 증가할 것으로 예상합니다.

투자 심리는 냉각되지만, 그러나 장기적 전망은 여전히 긍정적이다.

Munster는 최근 SoftBank Group의 Huida 포지션 청산과 Meta의 지출 증가가 AI에 대한 과잉 투자에 대한 우려를 높였다는 점을 인정했습니다.

그러나 Munster는 Huida의 주식에 대해 여전히 낙관적이며 향후 2년 동안 "더 높은 수준을 유지할 것"이라고 강조했습니다. ":

"대규모 지능은 본질적으로 가치가 있기 때문에 AI의 사용 사례, 실용성 및 궁극적으로 상업적인 수익 창출 모델은 결국 등장할 것입니다."

더 수익성 있는 AI 애플리케이션이 등장함에 따라 "AI의 "거래 플라이휠이 가속화될 것"이며, 이는 투자자 신뢰를 높이고 향후 몇 년 동안 Huida 및 기타 AI 인프라 주식에 대한 이익을 가져올 가능성이 높습니다.

동시에 다른 애널리스트들도 후이다에 대한 신뢰를 드러냈다. Bank of America 분석가 Vivek Arya는 주요 데이터 센터 및 반도체 장비 주식에 대한 "매수"의견을 재확인했습니다.

Arya는 Huida의 주식이 데이터 센터 사업에 대한 강력한 가시성으로 인해 "특히 매력적"이라고 구체적으로 언급했습니다. 그는 Huida의 현재 주문 잔고를 기준으로 이 칩 제조업체가 2026년에 50%의 매출 성장과 70%의 주당 이익 성장을 달성할 것으로 예상되는 반면, 선도 주가 수익 비율은 상대적으로 완만한 24배에 불과하다고 말했습니다.